whatsapp image 2023 10 20 at 153132

- (Foto: Amanda Gonzalez)

whatsapp image 2023 10 20 at 153132

- (Foto: Amanda Gonzalez)

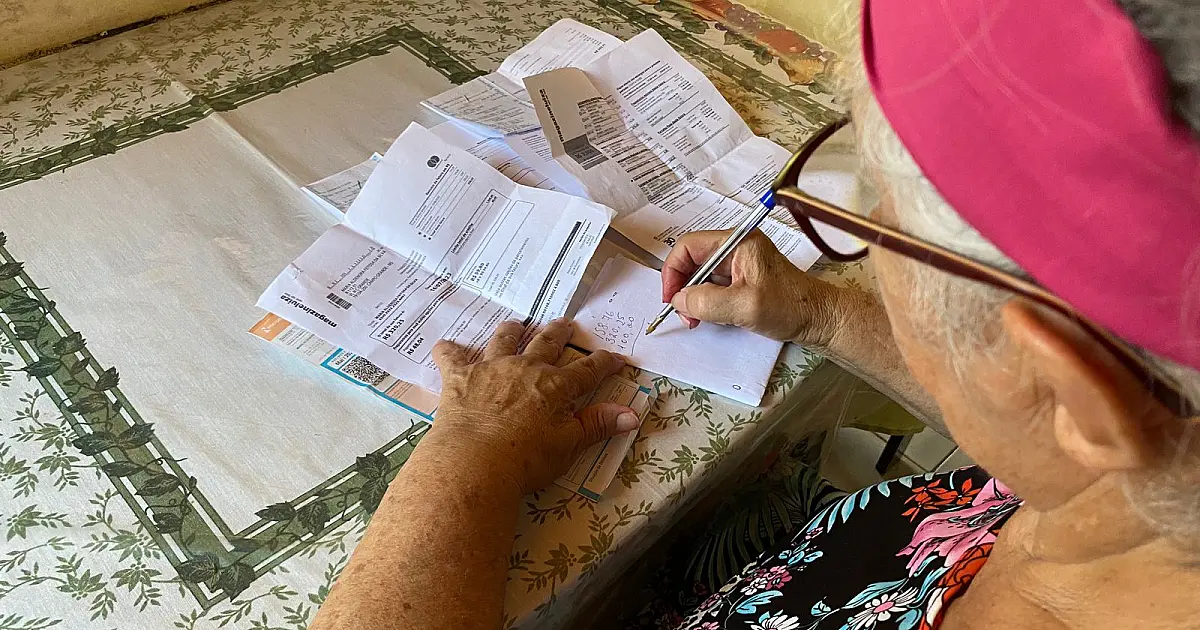

A inadimplência financeira é um problema enfrentado por muitos moradores de Mato Grosso do Sul, e que afeta a vida da população. Essa questão reflete as dificuldades individuais e a saúde econômica do estado como um todo. A incapacidade de honrar compromissos financeiros tornou-se uma preocupação para 49% das famílias sul-mato-grossenses, que possuem dívidas com cartões de crédito, financiamentos, empréstimos e contas básicas.

Unidade Informativa 1 - População endividada

Mídias: Vídeo - Josceli Pereira

Áudio: Ramão Gomes - fonte personagem

Infográfico: Dados do Mapa do Serasa

Inadimplência é o termo utilizado para descrever pessoas físicas ou jurídicas que estão em débito com dívidas que ultrapassaram a data de vencimento. Mato Grosso do Sul ocupa a sexta posição entre os estados com maior número de inadimplentes e endividados do Brasil. O levantamento do Mapa do Serasa mostra que 49,11% da população do estado está inadimplente em alguma dívida. O cartão de crédito representa 29% dos endividamentos, seguidos pelas contas de água, luz e gás ou dívidas financeiras, como empréstimos e financiamentos.

INFOGRÁFICO - DADOS DO MAPA DO SERASA

O descontrole financeiro e a queda nas faixas de renda somam como as principais causas de inadimplência entre a população. De acordo com dados da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), nos primeiros seis meses de 2023, a cada cinco famílias, uma indica dificuldades para pagar uma dívida que ultrapassou a data de vencimento. Os juros elevados contribuem para o atraso das dívidas e aumentam as despesas financeiras. Conforme o gerente de Educação Fiscal da Secretaria de Estado de Fazenda (Sefaz-MS), Josceli Pereira a incapacidade de honrar compromissos financeiros impacta a economia do estado. “Se o indivíduo está inadimplente, ele está negativado e perde o direito de comprar a prazo. Se a pessoa não compra, não movimenta, o Estado também não recebe os impostos. Então, podemos afirmar que a inadimplência diminui o consumo de mercado e há esse impacto na economia”.

INSERIR VÍDEO - JOSCELI PEREIRA [01:55 - 02:38]

A falta de crédito impactou a vida financeira do cinegrafista Ramão Gomes. Em 2017 ele ficou doente e precisou parar de trabalhar. Com a falta de renda, as dívidas acumularam e ele teve o nome negativado pelo Serviço de Proteção ao Crédito (SPC). Ramão afirma que esse período de inadimplência com o cartão de crédito e outras dívidas durou cerca de cinco anos e ele ficou impedido de fazer compras, parcelamentos e empréstimos para quitar o valor.

INSERIR ÁUDIO - RAMÃO GOMES

A pesquisa sobre o Perfil e Comportamento do Endividamento Brasileiro feita pelo Serasa aponta que 65% das dívidas em cartões de crédito são referentes a gastos com compras em supermercados, 41% em compras de remédios ou tratamentos médicos.

Unidade Informativa 2 - Estresse financeiro do “nome sujo na praça”

Mídias - Vídeo: Fala-Povo

Áudio: Mateus Abrita [áudio 2 - 00:18 - 01:16]

Infográfico: Perfil e Comportamento do endividamento brasileiro

As consequências para aqueles que têm dificuldades em quitar compromissos financeiros são variadas, a depender do perfil da dívida, como por exemplo dificuldade para abrir novas contas e adquirir cartões. A inclusão em órgãos de proteção ao crédito, como o Serasa ou o Serviço de Proteção ao Crédito (SPC) é uma medida que dificulta a obtenção de crédito no futuro, porque muitas empresas consultam esses cadastros antes de conceder empréstimos, financiamentos, cartões de crédito ou formas de pagamento à prazo.

Em casos de atrasos no pagamento, a partir de 15 dias, a solicitação de inclusão do nome no SPC/Serasa é autorizada por lei. Após o pedido, o SPC e o Serasa são obrigados a notificar o devedor, e ele terá 10 dias para regularizar o pagamento. O nome ficará negativado caso a pendência continue em atraso.

O doutor em Economia e professor da Universidade Estadual de Mato Grosso do Sul (UEMS), Mateus Boldrine Abrita explica que “o endividamento da população é um tema complexo, resultante de inúmeros fatores. No Brasil, as pessoas têm uma renda aquém de suas necessidades, além de falta de educação financeira”. O professor destaca que o poder de consumo é prejudicado em caso de altos níveis de inadimplência, e afeta o ciclo da economia.

INSERIR ÁUDIO - ABRITA

Além das consequências financeiras, um levantamento realizado pela Provu, empresa de meios de pagamento e crédito pessoal, aponta que 93,8% dos brasileiros se sentem estressados por conta de problemas financeiros e cerca de 59% afirmam ter algum mal de e saúde devido a esta preocupação. A psicóloga Maria Adriana Campêlo explica que o endividamento está associado a diversos efeitos psicológicos prejudiciais. “A preocupação constante com as dívidas, o medo de não conseguir pagar as contas e a sensação de estar preso em uma situação financeira difícil têm um impacto negativo na saúde mental”.

INSERIR INFOGRÁFICO

O chamado estresse financeiro pode levar a problemas de sono, irritabilidade, baixa autoestima, depressão e dificuldades de concentração. Conforme a psicóloga, “as pessoas podem se sentir inadequadas ou fracassadas por não conseguirem lidar com suas finanças adequadamente. Esses sentimentos podem afetar negativamente a autoestima e a autoconfiança, dificultando a busca por ajuda e soluções para o problema”.

INSERIR VÍDEO - FALA POVO

Unidade Informativa 3 - Planejamento e Controle financeiro

Mídias - Vídeo: Sabrina - Educadora Financeira

Áudio: Gabriela Torquato - Líder do Instituto XP

Infográfico: Diferença entre inadimplência e endividamento

A inadimplência e o endividamento se diferenciam pelo tempo de quitação do débito devedor. De acordo com informações da Cartilha da Educação Financeira, produzida pelo Instituto Sicoob, o planejamento financeiro é considerado a principal forma de redução de consumo e gastos excessivos. Segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), quase cinco milhões de brasileiros estiveram com contas em atraso até setembro deste ano. Desse número, cerca de dois milhões afirmaram apresentar falta de recursos financeiros para a quitação.

INSERIR INFOGRÁFICO - DIFERENÇA INADIMPLÊNCIA E ENDIVIDAMENTO

A empreendedora Rosângela Ambrósio está inadimplente com o Estado e a federação após se endividar com impostos e tributos da empresa que administrava. Segundo Rosângela as dívidas acumularam com multas e juros sobre o valor e ela teve a inscrição estadual bloqueada pelo governo do Estado.

INSERIR ÁUDIO ROSANGELA AMBRÓSIO [55s]

O tema educação financeira está incluso na Base Nacional Comum Curricular (BNCC) como um dos conhecimentos essenciais que alunos e alunas da educação básica devem aprender. De acordo com a líder do Instituto XP, Gabriela Torquato tratar desse tema é um desafio no Brasil.

INSERIR ÁUDIO - GABRIELA TORQUATO (2min12s - 3min45s)

A educadora financeira Sabrina Mestieri Nakao destaca que a possibilidade de ter crédito de maneira facilitada atrai muitas pessoas, e lembra que é necessário planejamento e controle para que seja algo benéfico. “Apesar de não ser o melhor caminho, o parcelamento de compras e o crédito é necessário para que algumas pessoas adquiram seus bens. O ensinamento básico da educação financeira é de que não podemos gastar mais do que recebemos, por isso é importante ter atenção com oportunidades de crédito fácil ou extensos parcelamentos”.

INSERIR VÍDEO - SABRINA NAKAO

Sabrina Nakao explica que muitas dívidas advém de compras são itens desnecessários, e reforça que é necessário ter atenção nas decisões de compra. Ela ressalta que em caso de endividamento "não há uma fórmula mágica para sair dessa situação, mas aconselho que a pessoa endividada observe suas contas, coloque no papel, e escolha a dívida com maior juros para começar a quitar".

O governo federal lançou em julho de 2023, o programa Desenrola Brasil. O objetivo é a renegociação de dívidas com bancos, cartões de crédito e cheques especiais, inscritas em cadastros inadimplentes desde dezembro de 2022. O programa foi desenvolvido em duas faixas para atender pessoas que recebem de dois salários mínimos à 20 mil reais.

Os consumidores que tenham contas em aberto com as concessionárias de energia ou de água de Mato Grosso do Sul podem solicitar a renegociação ou parcelamento de dívidas. As empresas aderiram o programa Desenrola, e oferecem descontos para clientes elegíveis. A negociação pode ser feita através do ambiente da plataforma do Programa.